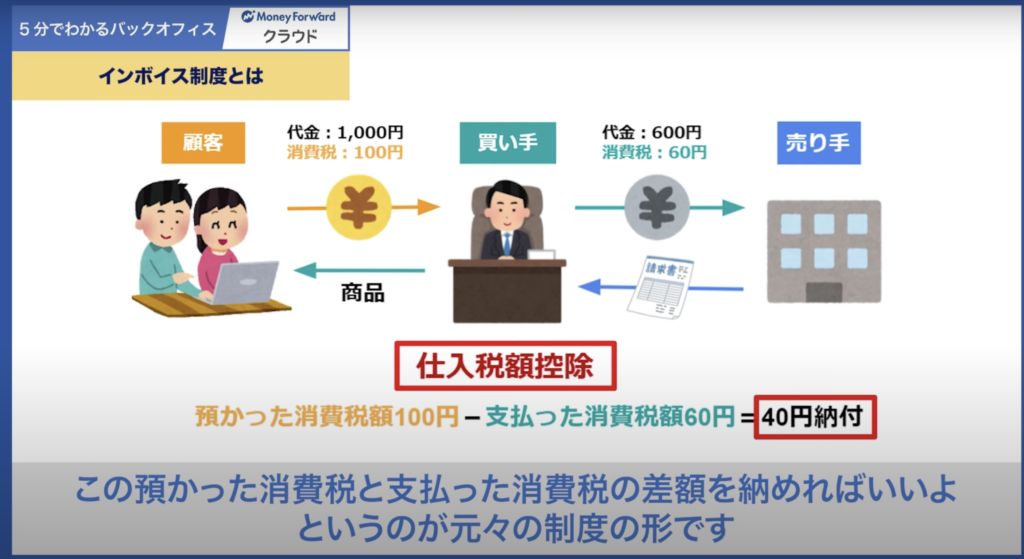

インボイス制度とは

インボイス制度とは、2023年10月1日から施行される、消費税の仕入税額控除を明確化するための制度です。「適格請求書(インボイス)」を保存することで、仕入税額控除を受けることができます。

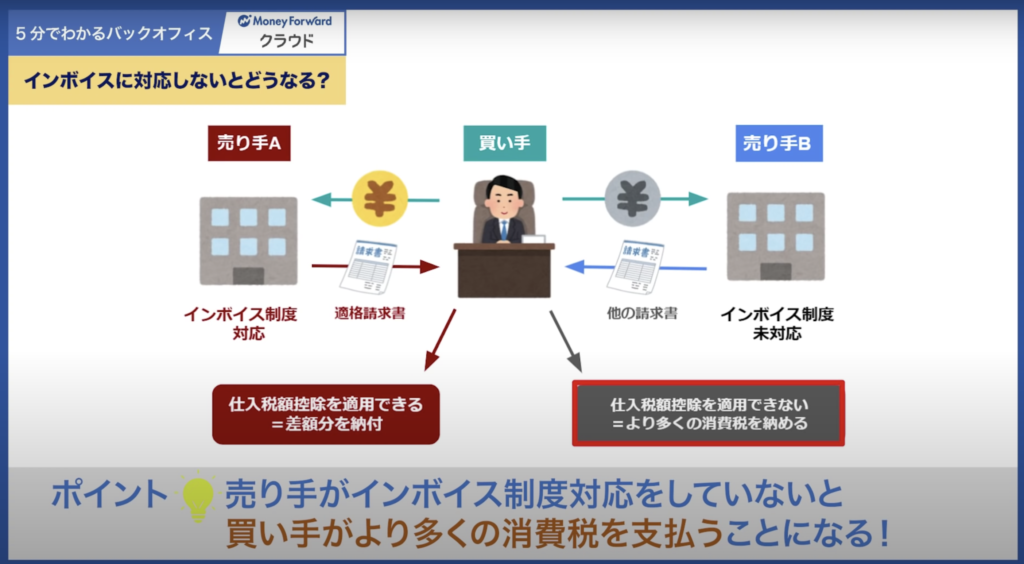

インボイスに対応しないとどうなる?

インボイスに対応するとは、簡単に言うと国から登録番号をもらって適格請求書(インボイス)を発行する権利をもらうことです。

あなたが業務委託のwebライターだとして、インボイス対応をしていないと、取引先は消費税の仕入税額控除を受けられません。

つまり消費税を多く払うことになるので、取引先にとっては適格請求書(インボイス)を発行できるwebライターの方が良いということになるでしょう。

取引先(依頼主)が課税事業者か免税事業者なのかによって、準備することが変わります。

課税事業者と免税事業者の違い

- 課税事業者 → 消費税を納める人

- 免税事業者 → 基準期間である2年前の年間課税売上が1,000万円以下の事業者のことで、消費税を納めない人

インボイス制度に対応することで受けられるメリット

インボイス制度に対応することで、Webライターは、以下のメリットを受けることができます。

取引先が課税事業者の場合

取引先は、仕入税額控除を受けるために、適格請求書発行事業者にインボイスの発行を求めます。

取引先の増加

インボイス制度に対応していないWebライターは、課税事業者から受注しにくくなります。

報酬の増加

インボイスを発行できるWebライターに対して、報酬を交渉しやすくなります。インボイスを発行できるWebライターは、取引先にとってメリットがあるため、報酬をアップさせやすくなる可能性があります。

収益の安定化

インボイス制度に対応していないWebライターは、課税事業者から受注できなくなった場合、収入が減少する可能性があります。

契約の透明性向上

インボイス制度に対応することで、契約の透明性向上が見込まれます。

インボイスには、取引先の名称や商品・サービスの内容、金額などの情報が記載されています。そのため、Webライターは、取引先との関係を明確にすることができます。

取引先が免税事業者の場合

取引先が免税事業者の場合、インボイス制度に対応しても、直接的なメリットはありません。

免税事業者は、仕入税額控除を受けることができないため、インボイスの発行を求めることはありません。そのため、インボイス制度に対応しているかどうかは、取引先にとって重要ではありません。

インボイス制度に対応するデメリット

- 消費税の納税義務が発生する

- 税務署へ申請するのが面倒

ただし納税額を売上税額の2割に軽減する負担軽減措置を3年間受けられます。

インボイス制度に対応するための対策

インボイス制度に対応するには、以下の2つの方法があります。

課税事業者になる

インボイス制度に対応するためには、課税事業者になる必要があります。課税事業者にするには、年間の課税売上高が1,000万円を超える必要があります。

業務委託でwebライターをやっている人で、この収入を得ている人は一握りかもしれません。

適格請求書発行事業者になる

課税事業者になることができない場合、適格請求書発行事業者になる必要があります。適格請求書発行事業者になるには、税務署に申請し、登録する必要があります。

免税事業者の個人事業主が適格請求書発行事業者になる場合の手続きと対応

- 適格請求書発行事業者の登録申請

- 発行した適格請求書の写しを保存

- 仕入れにかかる適格請求書とそれ以外がわかるように帳簿を付ける

- 消費税の確定申告

インボイス制度が導入される2023年10月1日から適格請求書発行事業者になるためには、2023年9月30日までに申請が必要です。

インボイス制度に対応するかは要検討

インボイス制度は、業務委託契約のWebライターにとって大きなメリットをもたらす制度ですが、人によってはメリットがない場合もあります。

私の場合、今のところインボイス対応せず、取引先に消費税を請求しないことで対応してもらっています。

今後の動向をよく見て、判断するようにしましょう。

コメント